4.5 Вопросы по НДС

- Что такое НДС

- Кто обязан платить НДС

- Как рассчитывается и уплачивается НДС

- Как считать НДС

- Зачем нужен НДС

- Итог

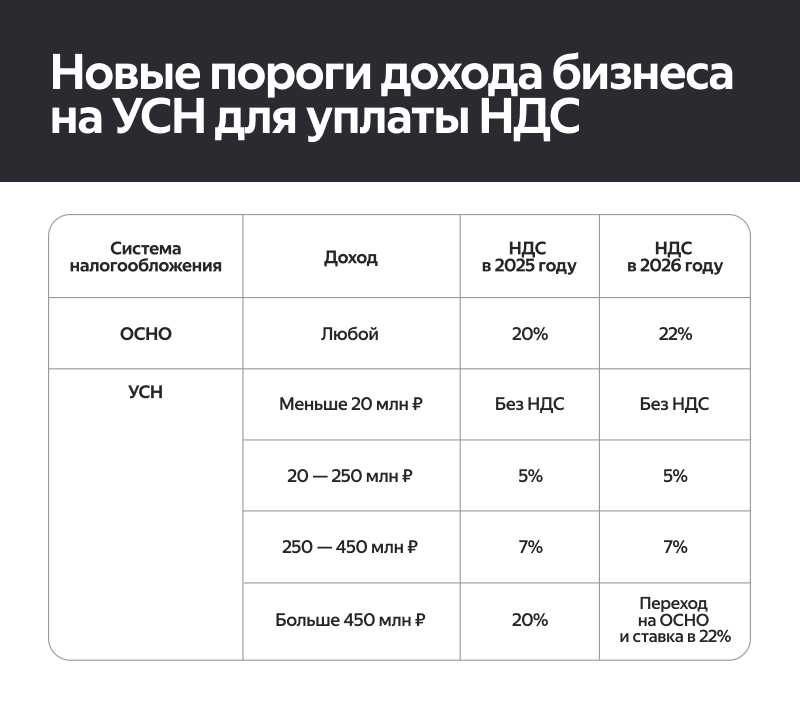

- Новые пороги дохода бизнеса на УСН для уплаты НДС

- На каких еще системах налогообложения не нужно платить НДС

- Какие новые документы и отчеты появятся у плательщиков НДС на УСН

- О ПСН — патентной системе налогообложения

- Как рассчитывать стоимость услуг сервиса

- Изменения в отчетности Яндекс Еды и Деливери

- Как изменить НДС в личном кабинете

- Итого

Что такое НДС

Налог на добавленную стоимость (НДС) — это надбавка, которую государство взимает на каждом этапе, когда товар или услуга переходят от одного продавца к другому. Платит его не одна компания, а каждый, кто участвует в процессе производства или продажи.

Чтобы один и тот же налог не начислили несколько раз, бизнес может вычитать ту сумму, которую уже заплатил, например, поставщик. Так в бюджет перечисляют только разницу с той части, которую компания прибавила к цене.

Разберемся, как это работает, на примере ниже — разбили его на несколько этапов:

Этап 1

-

Поставщик продает муку пекарне за 60 ₽. Из них 50 ₽ — это стоимость товара, а 10 ₽ — размер НДС в 20%, который продавец заложил в цену.

Эти 10 ₽ он и перечисляет в бюджет.

Этап 2

-

Пекарня печет хлеб и поставляет его в магазин за 90 ₽. 75 ₽ — цена с учетом работы, аренды и упаковки, еще 15 — налог в 20%.

Поскольку 10 ₽ уже оплатили при закупке, в бюджет нужно перечислить только разницу: 15 ₽ – 10 ₽ = 5 ₽.

Этап 3

-

Магазин продает хлеб за 120 ₽: 100 ₽ — стоимость с наценкой, еще 20 ₽ — размер НДС в 20%.

Если учитывать, что 15 ₽ уже заплатили ранее, он перечисляет в бюджет: 20 ₽ – 15 ₽ = 5 ₽.

Итог

-

Покупатель уплачивает весь налог в размере 20 ₽, которые уже были включены в цену хлеба. При этом каждая компания в цепочке внесла в бюджет только свою долю.

В сумме государство получило 10 ₽ + 5 ₽ + 5 ₽ = 20 ₽. Это и есть 20% от стоимости хлеба без НДС: 100 ₽ × 20%.

Кто обязан платить НДС

Формально НДС платит бизнес. Этот налог обязаны перечислять:

- компании на общей системе налогообложения (ОСНО);

- индивидуальные предприниматели (ИП), у которых выручка более 60 млн за 2025 год и 20 млн — с 2026 года.

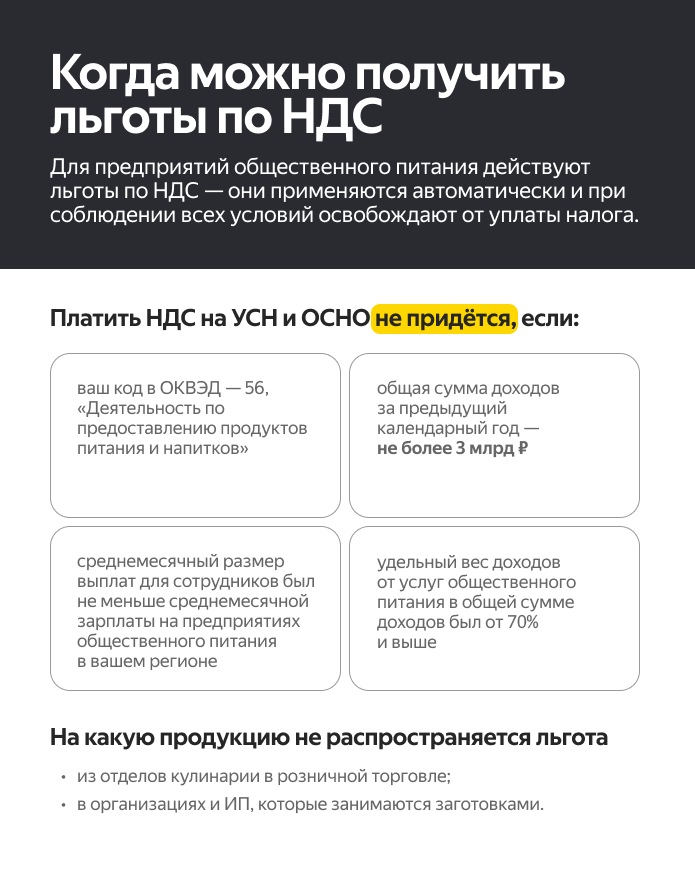

Однако на практике НДС оплачивает конечный покупатель — потому что налог уже заложен в цену. Бизнес просто собирает его с нас и передает государству. Есть также те, кто освобожден от уплаты НДС — например, предприятия общественного питания, у которых есть льгота.

Как отразить льготу по НДС для услуг общественного питания

Льготу по НДС для услуг общественного питания необходимо указать в налоговой декларации по НДС. Отдельно подавать заявление или уведомление не требуется. Применение льготы по НДС

Что заполнить в декларации

Несколько граф в разделе 7:

- графа 1: код льготы — 1011214, «Оказание услуг общественного питания»;

- графа 2: стоимость реализованных товаров и услуг без НДС;

- графа 3: стоимость всех приобретенных товаров и услуг без НДС. Актуально только для заведений общественного питания;

- графа 4: сумма «входного» НДС для всего, что не принимается к вычету.

Пример

Ресторан оказал услуги на 63 млн ₽, закупился на 18 млн ₽, входной НДС вышел на 3,6 млн ₽. В таком случае декларацию нужно будет заполнить так:

- Графа 1: 1011214.

- Графа 2: 63 000 000.

- Графа 3: 18 000 000.

- Графа 4: 3 600 000.

Сроки и подача

Декларацию по НДС нужно подать до 25 числа месяца, следующего за отчетным кварталом. Подача — в электронном виде, через ЭДО.

Как рассчитывается и уплачивается НДС

Каждый квартал компании должны:

- Посчитать, сколько НДС они получили с продаж конечному покупателю, включая авансовые платежи.

- Посчитать, сколько НДС они заплатили своим поставщикам при покупке товаров и услуг.

- Из суммы первого пункта вычесть сумму второго — так получится финальный размер налога, который нужно заплатить.

Пример

Магазин купил товар на 100 000 ₽ (включая НДС в размере 20 000 ₽), а продал на 200 000 ₽ (включая НДС в размере 40 000 ₽), то в бюджет он должен перечислить только разницу — всего 20 000 ₽.

Как считать НДС

Ниже — две популярных и простых формулы, которые часто используют для подсчета.

Чтобы выделить НДС из цены, если в нее уже учитывается налог

НДС = Цена с НДС × (ставка / (100 + ставка))

Например: 120 000 ₽ × (20 / 120) = 20 000 ₽

Чтобы добавить НДС к цене (если цена без налога)

Цена с НДС = Цена без НДС × (1 + ставка / 100)

Например: 100 000 ₽ × 1.2 = 120 000 ₽

Зачем нужен НДС

Для государства это важнейший источник налоговых поступлений. Для бизнеса — это система, которая помогает учитывать все движения НДС и платить налог только с разницы между операциями.

Ниже — ответы на самые популярные вопросы по теме.

Как отчитываться и платить налог

-

Нужно сдавать ежеквартальную налоговую декларацию по НДС: до 25 числа месяца, следующего за кварталом.

НДС платится трижды за квартал: это происходит равными частями. Если при делении на равные суммы получается остаток, он вносится только в последнем платеже.

В каких документах отражается НДС

- Счет-фактура — основной документ, где выделяется сумма НДС.

- Первичные документы: например, накладные или акты. Они дублируют информацию из счета-фактуры.

- Декларация по НДС.

Чем НДС отличается от налога на прибыль

-

Вид налога Кто платит налог НДС Конечный покупатель товара или услуги. В этом случае бизнес играет роль посредника между государством и покупателем — потому что НДС уже включен в стоимость услуги или товара. Налог на прибыль Бизнес — потому что это обязательный налог для всех предприятий. Налог не включен в стоимость товаров или услуг — он связан с доходами бизнеса в течение конкретного периода. Как платит бизнес на ОСНО Налог на прибыль — с разницы между доходами и расходами. Текущая ставка — 25%. Как платит бизнес на УСН На УСН предусмотрено 2 вида налогообложения: налог на доход по ставке в 6%; налог на доход, где из доходов вычитаются расходы, — по ставке в 15%.

Итог

НДС снимают на каждом этапе движения товаров/услуги, фактически его платит конечный потребитель, а компании просто передают налог по цепочке, отражая суммы в документах и декларациях.

C 1 января 2026 ставка НДС для компаний на основной системе налогообложения (ОСНО) изменится с 20% до 22%. Ниже рассказываем про все изменения.

Новые пороги дохода бизнеса на УСН для уплаты НДС

Как это будет с 1 января 2026 года

-

Снижается лимит дохода для освобождения от НДС. Если доход предпринимателя на УСН за 2025 год или в течение 2026 года превысит 20 млн ₽, ему придется платить НДС. Уменьшение лимита будет происходить постепенно:

- до 20 млн ₽ — в 2026 году;

- до 15 млн ₽ — в 2027;

- до 10 млн ₽ — в 2028.

Как это работает в 2025 году

-

В 2025 году бизнес, применяющий упрощенную систему налогообложения (УСН), платит НДС после того, как его совокупный годовой доход превысит порог в 60 млн ₽.

НДС рассчитывается по общему доходу за прошедшие месяцы и может расти в течение всего года:

- если в течение всего 2025 года доход не превысил 60 млн ₽ — ресторан освобожден от НДС;

- если в течение 2025 года в сумме за предыдущие месяцы доход стал больше 60 млн ₽, но меньше 250 млн ₽ — НДС 5% с первого числа следующего за превышением месяца;

- если в течение 2025 года общий доход стал больше 250 млн ₽, но меньше 450 млн ₽ — НДС 7% с первого числа следующего за превышением месяца;

- если в течение 2025 года общий доход стал больше 450 млн ₽ — бизнес больше не сможет использовать УСН, а НДС будет 22% с первого числа следующего за превышением месяца.

Итого

Подробнее о льготах — на сайте или в налоговой службе по месту регистрации ресторана.

На каких еще системах налогообложения не нужно платить НДС

Если вы еще не выбрали систему налогообложения, можно попробовать АУСН — автоматизированную упрощенную систему налогообложения.

Это экспериментальный налоговый режим, который работает с 1 июля 2022 года и до 31 декабря 2027 года.

Как это работает

Налоговая самостоятельно рассчитывает сумму налога к уплате — на основе данных бизнеса из:

- личного кабинета налогоплательщика;

- онлайн кассы;

- банка, где открыт расчетный счет, — в 2025 году АУСН поддерживают 11 банков.

Кто может перейти на АУСН

Организации и ИП, которые попадают под условия:

- доход в год — меньше или равен 60 млн ₽;

- количество сотрудников — 5 или меньше;

- расчетные счета — открыты в банках-участниках эксперимента;

- регистрация бизнеса — в регионах-участниках эксперимента. Проверить можно на сайте.

Какие налоговые ставки на АУСН

- 8 % — при объекте Доходы;

- 20 % — при объекте Доходы минус расходы;

- 3 % — минимальный налог, для части случаев. Например, если по итогам года получен убыток или рассчитанный налог меньше минимального.

Преимущества

- Нет страховых взносов. На сотрудников действует фиксированный платеж — 2 959 ₽ в год за весь штат. Для ИП — взнос на директора.

- Минимум отчетности. Декларацию по НДС подавать не нужно.

- Автоматизация. Сумма налога к уплате рассчитывается налоговой, данные о доходах и расходах передаются банком.

- Ежемесячная уплата налога. Это происходит до 25 числа месяца, следующего за отчетным.

Важно

Совместить с другими режимами налогообложения АУСН не получится.

Как перейти

-

Новым ИП и ООО

В течение 30 дней после регистрации через личный кабинет налогоплательщика или уполномоченный банк.Действующему бизнесу на УСН или НПД

С 1 числа любого месяца в рамках года. Уведомление нужно подать до 31 числа предыдущего месяца.Бизнесу на ОСНО

Только с 1 января следующего года.

Какие новые документы и отчеты появятся у плательщиков НДС на УСН

Организациям и ИП на УСН, которые с 2026 года становятся плательщиками НДС, необходимо:

-

выставлять счета-фактуры, в том числе счета-фактуры налогового агента.

За их отсутствие предусмотрен штраф — 10 000 ₽ или 30 000 ₽. Подробнее — в статье 120 НК РФ;

-

вести книги покупок и продаж: для отражения операций по начислению НДС и заявлению вычетов;

-

сдавать декларацию по НДС в электронном виде — по утвержденному законом формату.

Декларация сдается ежеквартально — до 25 числа месяца, следующего за кварталом. Например, за 1 квартал 2026 года декларацию нужно подать до 27 апреля, потому что 25 апреля — выходной день.

После сдачи декларации НДС налог уплачивается тремя равными частями в течение квартала — не позднее 28 числа каждого месяца.

Пример

За первый квартал 2026 года ресторан подал декларацию НДС на сумму 30 000 ₽. Делим сумму на три равные части — каждая составит 10 000 ₽:

- первый платеж нужно внести до 28 апреля;

- второй: до 28 мая;

- третий: до 26 июня, потому что 28 июня — выходной день.

Важно

Если при делении суммы на части есть остаток, он учитывается в последнем месяце для платежа.

О ПСН — патентной системе налогообложения

Уменьшение порога дохода для применения патента

-

С 1 января 2026 года изменится порог доходов для применения ПСН — он уменьшится до 20 млн ₽. Если в 2025 году совокупный доход ИП превысит этот лимит, то в 2026 году он уже не сможет получить новый патент.

Если порог будет превышен в течение 2026 года, то право на применение ПСН утрачивается с начала срока действия патента: налог с полученных доходов придется пересчитать по УСН или ОСНО — с даты начала действия отмененного патента.

Пример. Бизнес оформил патент на период с 10 января по 30 июня 2026 года, но превысил лимит по доходам в марте.

В таком случае патент отменяется задним числом — с 10 января 2026 года.

Порог по доходам для ПСН будет снижаться поэтапно: с 1 января 2027 года она составит 15 млн ₽, с 1 января 2028 года и далее — 10 млн ₽.

Как перейти на патент

- Сообщите о переходе в налоговый орган до 31 декабря 2025 года. Если этого не сделать, бизнес автоматически перейдет на общую систему налогообложения.

Можно ли оформить патент до перехода ограничения

-

Можно, — если по прогнозам доход превысит 10 млн ₽ не с начала, а в течение 2026 года. Оформляйте патент на период, пока ограничение не будет достигнуто, — например, на месяц, три месяца или полгода.

В этом случае также рекомендуем подать уведомление о переходе на УСН до 31 декабря 2025 года. Это позволит избежать дополнительной налоговой нагрузки: при утрате права на ПСН плательщик считается перешедшим на общий режим налогообложения.

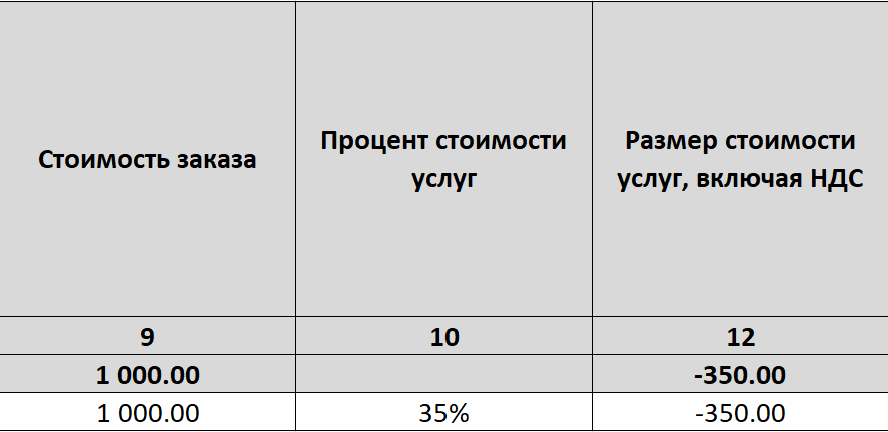

Как рассчитывать стоимость услуг сервиса

Пример расчета в 2025 году

Общая стоимость услуг — 35%, из которых:

- 29.17% — это стоимость услуг самого сервиса;

- 20% — размер НДС, учитываем его сразу.

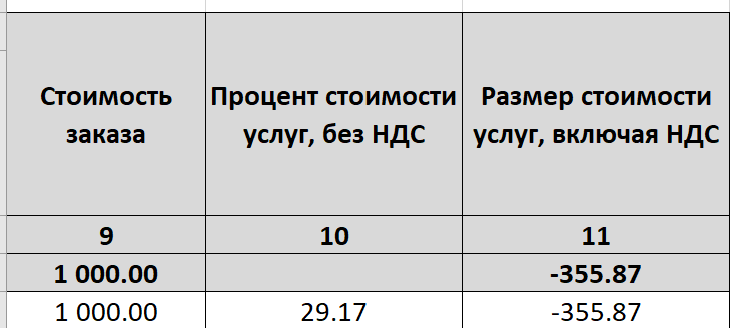

Пример расчета в 2026 году

Стоимость услуг сервиса без НДС не изменится, меняем только схему расчета:

- 29.17% — это стоимость услуг самого сервиса;

- 22% — актуальный размер НДС, будет учитываться отдельно.

Как это будет выглядеть в отчетности и что еще изменится — в разделе.

Изменения в отчетности Яндекс Еды и Деливери

В ежемесячном отчете по заказам и расшифровке к нему добавится несколько новых столбцов.

|

Как это отображается сейчас |

Как это будет в 2026 году |

|

|

|

Вот что они означают:

-

Процент стоимости услуг — процент, который согласован в рамках договора. Он же отражается в вашем личном кабинете;

-

Размер стоимости услуг — стоимость услуг сервиса без учета НДС.

Как считаем: из суммы в столбце Размер стоимости услуг, включая НДС вычитаем текущую ставку НДС;

-

Размер стоимости услуг, включая НДС — итоговая стоимость услуг сервиса, включая НДС.

Изменения в отчетности будут только при расчете основной стоимости услуг сервиса.

Как изменить НДС в личном кабинете

Если ваш НДС изменится, его нужно будет менять и в личном кабинете. Подробнее о том, как изменить НДС в меню — в статье.

А в этой статье рассказываем, как изменить НДС для одного ресторана и посмотреть, есть ли запланированные изменения.

Итого

В 2026 году ставка НДС для ОСНО увеличится на 2%. Для УСН порог освобождения от НДС снизится до 20 млн ₽.

Патент применить не получится, если оборот заведения за 2025 год был больше 10 млн ₽.

Что нужно сделать до конца 2025 года

- Проверить доход и выбрать другую систему налогообложения — при необходимости.

- Проверить, может ли заведение получить льготу по НДС.

- Подать заявления: об изменений системы налогообложения и льготах, если они действуют для заведения.

- Настроить систему учета для нового налогового режима: документы, счета-фактуры и другое. Если используете электронные системы, обновить их для работы с новой системой налогообложения.