ҚҚС бойынша сұрақтар

ҚҚС деген не

Қосылған құн салығы (ҚҚС) — тауар немесе қызмет бір сатушыдан екіншісіне өткен әрбір кезеңде мемлекет алып отыратын үстеме ақы. Оны бір ғана компания емес, өндіріс немесе сату үрдісіне қатысатын әр компания төлейді.

Бір салықты бірнеше рет есептемес үшін бизнес, мысалы, жабдықтаушы төлеген соманы шегеріп тастай алады. Осылайша бюджетке тек компания бағаға қосқан бөліктен айырмашылық аударылады.

Төмендегі мысалмен оның қалай істейтінін анықтап алайық — оны бірнеше кезеңге жіктедік:

1 кезең

Жабдықтаушы ұнды наубайханаға 100 ₸-ге сатады. Одан 89 ₸ — бұл тауардың құны, ал 11 ₸ — сатушы бағаға қосқан 12% мөлшердегі ҚҚС.

Осы 11 ₸-ні ол бюджетке аударады.

2 кезең

Наубайхана нан пісіріп, оны дүкенге 150 ₸-ге сатады. 134 ₸ — жұмыс, жалға алу және қаптама ескерілген құн, ал 16 ₸ — 12% салық.

Сатып алу кезінде 11 ₸ төленгендіктен, бюджетке тек оның айырмашылығын аудару керек: 16 ₸ – 11 ₸ = 5 ₸.

3 кезең

Дүкен нанды 200 ₸-ге сатады: 179 ₸ — үстеме ақы қосылған құны, ал 21 ₸ — 12 % мөлшердегі ҚҚС.

Егер 16 ₸ осыған дейін төленгенін ескерсек, онда ол бюджетке мына соманы аударады: 21 ₸ – 16 ₸ = 5 ₸.

Ең соңында сатып алушы нан бағасына қосылған 21 ₸ мөлшердегі салықты толық төлейді. Бұл ретте тізбектегі әр компания бюджетке тек өз үлесін аударды.

Мемлекет алған жинақ сома 11 ₸ + 5 ₸ + 5 ₸ = 21 ₸-ге тең болды. Осы сома нан құнынан алынатын 12% мөлшердегі ҚҚС: 179 ₸ × 12%.

Алайда іс жүзінде ҚҚС-ті соңғы сатып алушы төлейді — себебі салық баға құрамына қосылған. Бизнес оны жай ғана бізден жинап, мемлекетке аударады.

ҚҚС қалай есептеледі және қалай төленеді

Әр тоқсан сайын компаниялар:

- Соңғы сатып алушыға сатылымнан олар қанша ҚҚС алғанын есептеу керек.

- Тауарлар мен қызметтерді сатып алған кезде өз жабдықтаушыларына қанша ҚҚС төлегенін есептеу керек.

- Бірінші тармақтың сомасынан екінші тармақтың сомасын шегеру керек — сонда төленуі тиіс салықтың қорытынды мөлшері шығады.

ҚҚС-ті қалай есептеу керек

Төменде — есептеу үшін қолданылатын ең танымал және қарапайым екі формула.

Салық ескерілген бағадан ҚҚС бөліп алу үшін

ҚҚС \= ҚҚС қосылған баға × (ставка / (100 \+ ставка))

Мысалы: 112 000 ₸ × (12 / 112) = 12 000 ₸.

Салық қосылмаған бағаға ҚҚС қосу үшін

ҚҚС қосылған баға \= ҚҚС қосылмаған баға × (1 \+ ставка / 100\)

Мысалы: 100 000 ₸ × 1.12 = 112 000 ₸.

ҚҚС не үшін керек

Мемлекет үшін бұл салық түсімдерінің маңызды көзі. Бизнес үшін — бұл барлық ҚҚС қозғалысын есепке алып, салықты тек операциялар арасындағы айырмашылықтан төлеуге көмектесетін жүйе.

Төменде — тақырыпқа қатысты ең көп қойылатын сұрақтарға жауаптар.

Есеп беру және салық төлеу жолдары

Қазақстанда ҚҚС бойынша негізгі есеп — қосылған құн салығы бойынша декларация. Ол мыналардан құралады:

- негізгі форма — нөмірі 300.00;

- тоғыз қосымша — нөмірлері 300.01-ден бастап 300.09-ға дейін көрсетіледі, олар жекелеген операция түрлерін егжей-тегжейлі көрсетеді.

Салық тоқсан сайын есептік тоқсаннан кейінгі екінші айдың 25-не дейін төленіп отырады. Мысалы, 2025 жылдың бірінші тоқсаны үшін ҚҚС 25 мамырға дейін төленуі тиіс.

Төлем алдында есептік тоқсаннан кейінгі екінші айдың 15-не дейін ҚҚС бойынша декларация тапсыру керек. Мысалы, 2026 жылдың бірінші тоқсаны үшін декларацияны 15 мамырға дейін тапсыру керек.

2026 жылдан бастап декларацияның негізгі формасын басқа мерзімдерде тапсырып отыру қажет: есептік айдан кейінгі айдың 15-інен кейін және екінші айдың 15-інен кешіктірмей. Мысалы, 2026 жылдың бірінші тоқсаны үшін декларацияны 15 сәуірден 15 мамырға дейінгі аралықта тапсыру керек.

ҚҚС қандай құжаттарда көрсетіледі

- Электрондық шот-фактуралар немесе ЭШФ. Бұл тауар, жұмыс немесе қызмет үшін ҚҚС төленгенін растайтын цифрлық құжаттар.

- Қосылған құн салығы бойынша 300.00 формаға сәйкес декларация.

- Фискалды чектер.

Қорытынды

ҚҚС тауарлар немесе қызметтер қозғалысының әр кезеңінен алынады. Іс жүзінде оны соңғы тұтынушы төлейді, ал компаниялар сомаларды құжаттар мен декларацияларда көрсете отырып, салықты тізбек бойынша жіберіп отырады.

2026 жылғы 1 қаңтардан бастап ҚҚС жалпы ставкасы 12%-дан 16%-ға өзгереді. Төменде барлық өзгерістер туралы айтып өтеміз.

ЖССЖ қолданатын бизнес үшін ҚҚС төлеуге арналған табыстың жаңа шектері

2026 жылғы 1 қаңтардан бастап ол қандай болады

ҚҚС бойынша есепке қою шегі 10 000 АЕК — айлық есептік көрсеткішке дейін төмендетілді. Ол 43 250 000 ₸-ге тең.

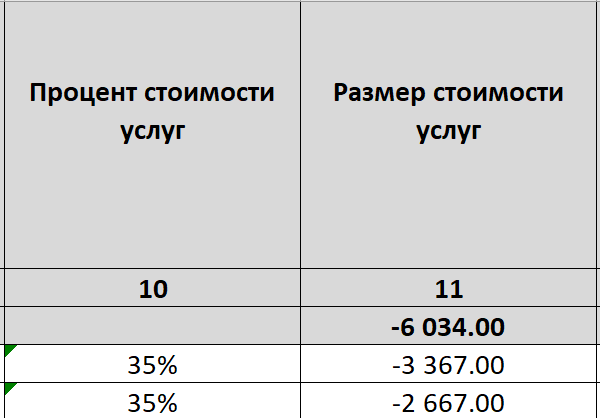

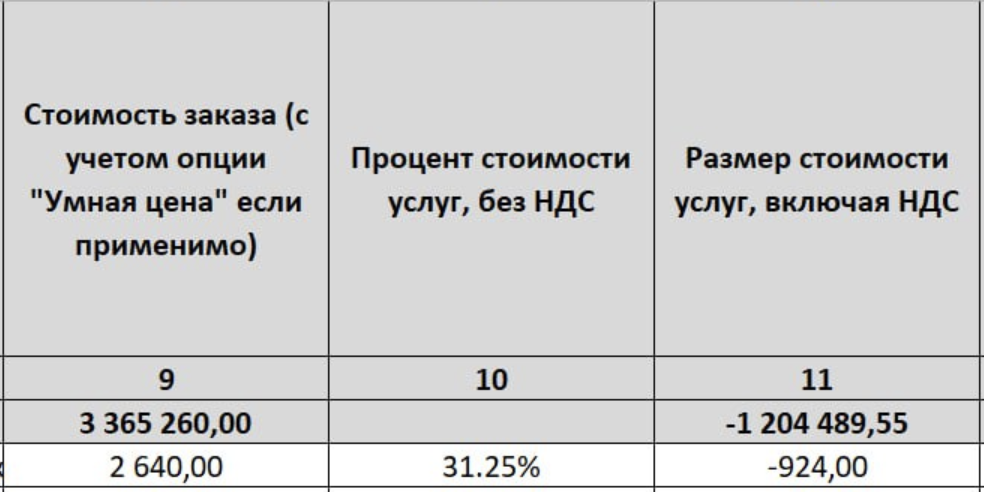

Яндекс Тағам есептілігіндегі өзгерістер

Тапсырыстар бойынша ай сайынғы есеп пен оның түсініктемесіне бірнеше жаңа баған қосылады.

|

Ол қазір қалай көрсетіліп тұр |

2026 жылы қалай көрсетіледі |

|

|

|

-

Қызметтер құнының пайызы — келісімшарт аясында келісілген пайыз. Ол жеке кабинетте де көрсетіледі;

-

Қызметтер құнының мөлшері, ҚҚС-сыз — сервис қызметтерінің ҚҚС қосылмаған құны.

Қалай есептейміз: Қызметтер құнының мөлшері, ҚҚС қосылған бағанындағы сомадан ағымдағы ҚҚС ставкасын шегереміз;

-

Қызметтер құнының мөлшері, ҚҚС қосылған — сервис қызметтерінің ҚҚС қосылған қорытынды құны.

Есептіліктегі өзгерістер тек сервис қызметтерінің негізгі құнын есептеген кезде болады.

Қорытынды

2026 жылы негізгі ҚҚС ставкасы 4%-ға ұлғаяды.

ҚҚС бойынша есепке қою шегі 10 000 АЕК немесе 43 250 000 ₸-ге дейін төмендеді.

2025 жылдың соңына дейін не істеу керек

- Табысты тексеріп, қажет болса, басқа салық салу жүйесін таңдау керек.

- Жаңа салық режимі үшін есепке алу жүйесін баптау керек: құжаттар, шот-фактуралар және т.б. Егер электрондық жүйелерді қолданып жүрсеңіз, оларды жаңа салық салу жүйесімен жұмыс істеу үшін жаңарту керек.